はじめての方へ

ファクタリングとはFOR BEGINNERS / WHAT'S FACTORING?

ファクタリングとはWHAT'S FACTORING?

ファクタリングとはお客様が所有されている売掛金をファクタリング会社が買いとることで早期資金化をする資金調達サービスです。

お客様は売掛債権を売却することで売掛金を期日前に資金化できるため、請求から入金までのサイトを気にしないで資金繰りができます。

スマートファクターでは売掛債権を買い取る形でお客様のキャッシュフローを円滑にするためのサポートをさせていただいています。

メリット

- 借入ではないので各金融機関の信用情報に情報登録がされない。

- 償還請求権なしの契約なので、債権を売却後にその債権の会社が倒産した場合は返済する必要がない。

- 支払期日前に資金化できるのでキャッシュフローの改善になる。

- 2社間ファクタリングだと売掛先に債権を売買したことを知られない。

デメリット

- 融資による資金調達の金利と比べると調達コストが割高になる。

- 長期的な事業計画の資金調達方法には向いていない。

- ファクタリングの対象となる債権がないと利用できない。現金商売には不向き。

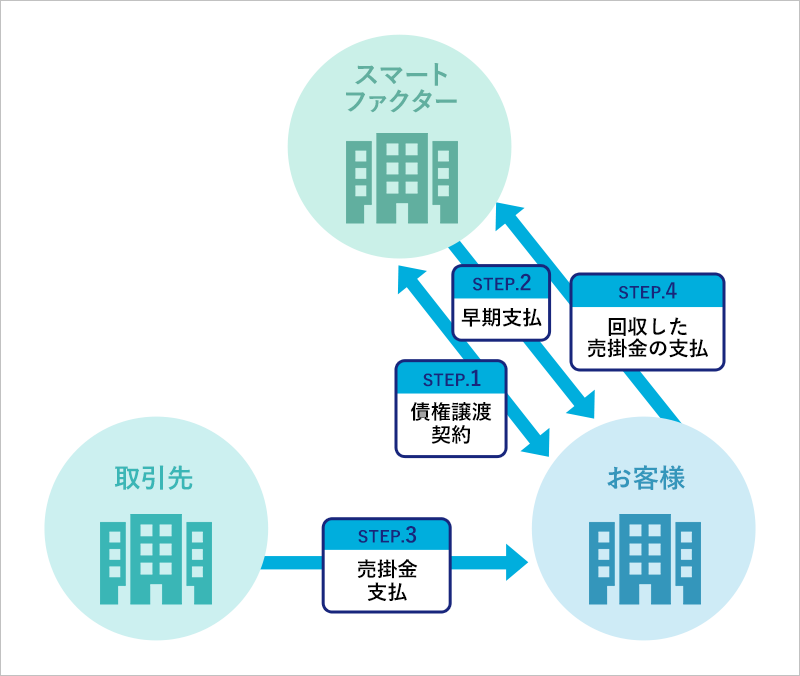

2社間ファクタリング

お客様と弊社の2社間で行う取引となります。売掛先の承諾は必要ありません。

売掛先の承諾が必要ないので、売掛先にファクタリングの利用を知られることなく、スピーディーに資金化できます。

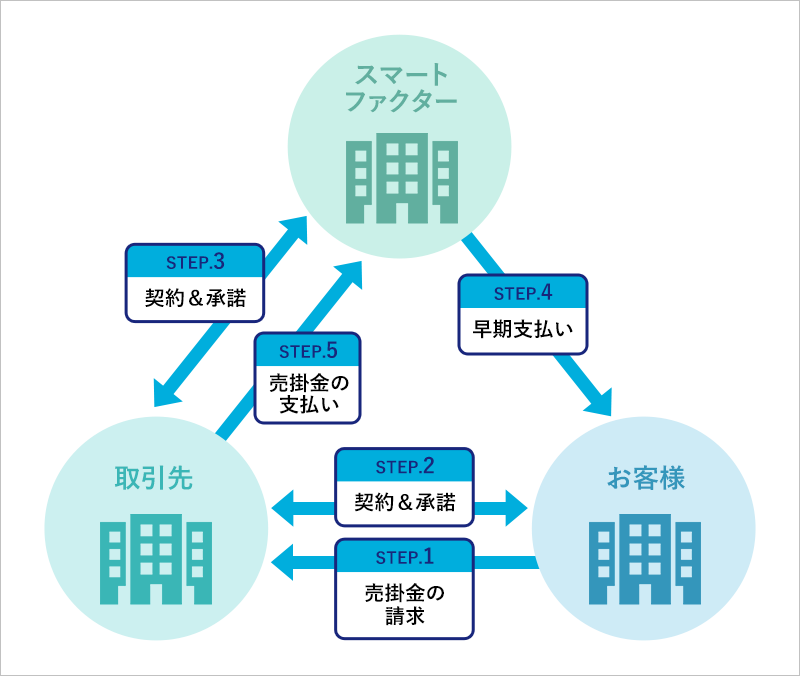

3社間ファクタリング

弊社とお客様と売掛先の3社間で行う取引となります。売掛先の承諾が必要になります。

売掛先からの承諾が必要となりますので、承諾を得られない場合や取引先に信用不安を抱かせてしまう可能性があり、2社間ファクタリングよりも手続きが多くなりますのでお時間を要します。

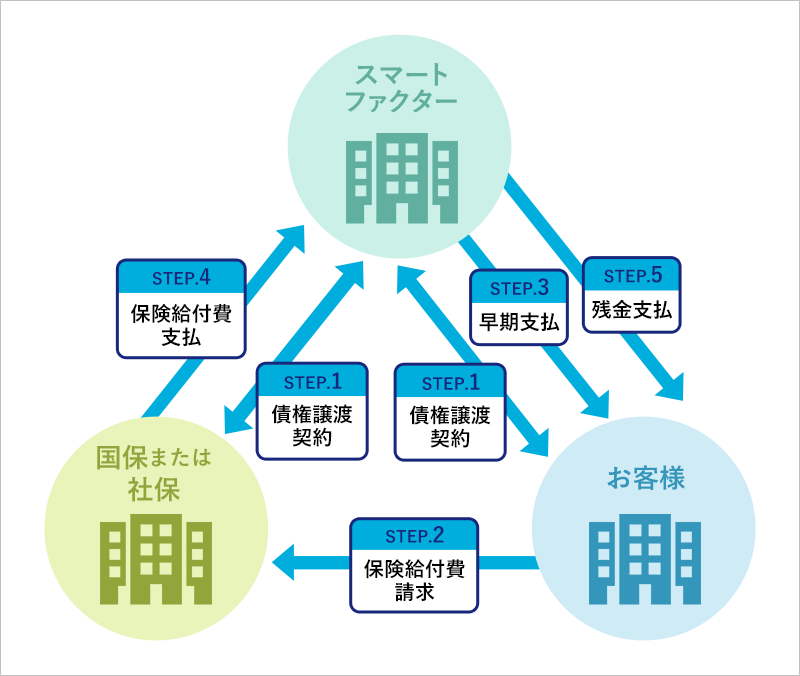

介護給付費債権ファクタリング・診療報酬債権ファクタリング

弊社が債権を買い取り資金化するサービスです。社会保険診療報酬支払基金や各都道府県の国民健康保険団体連合会から支払われる債権が対象となります。レセプト債権は請求から入金まで約2ヶ月かかりますが、早期資金化が可能です。

銀行融資≠ファクタリング

銀行やノンバンク等の金融機関で資金調達をする場合、担保・保証人が必要になるケースが多く、お客様の財務状況・借入の信用情報・納税状況等が重視され審査には煩雑な手続きがあり時間を要します。

ファクタリングは売掛先の信用が重視されます。赤字決算・税金滞納があり融資NGでも売掛先を重視しますので、売掛債権を保有していれば資金調達が可能です。

融資=お客様の返済能力重視 ファクタリング=売掛先の信用重視

悪徳業者・違法業者にご注意ください

ファクタリングは近年、経産省も推奨する資金調達方法の1つですが、中にはファクタリング業者を名乗った悪徳業者も存在しているのも事実ですのでご注意ください。